Dans une note publiée en juin 2026, Uptime Institute dresse un état des lieux de l’intégration de l’intelligence artificielle (IA) dans les produits et services proposés aux exploitants de data centers. L’étude, fondée sur 458 répondants issus de l’écosystème fournisseurs, montre un marché en mouvement, mais encore loin d’une généralisation complète.

- Voir la publication de l’Uptime en fin d’article

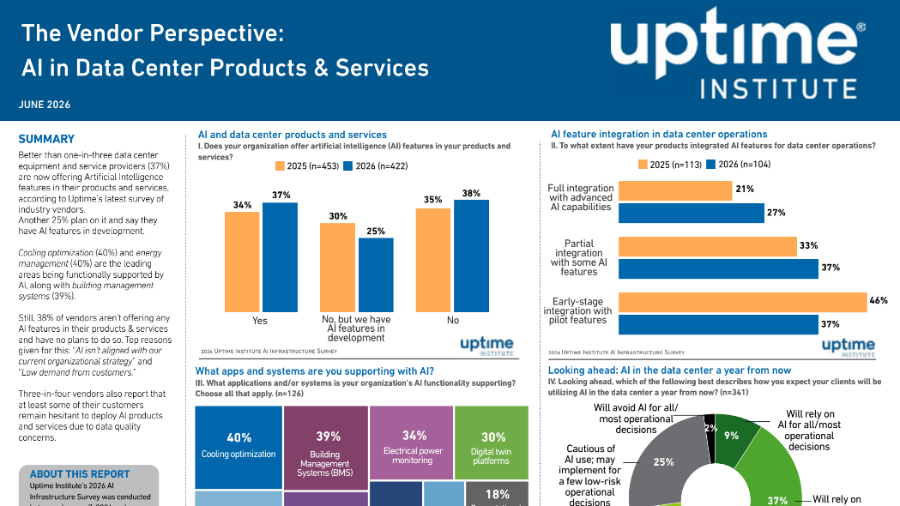

Une offre IA en progression, sans bascule massive

Les résultats montrent qu’un peu plus d’un tiers des fournisseurs, équipementiers et prestataires interrogés proposent déjà des fonctionnalités d’IA dans leurs offres, soit 37 % en 2026 contre 34 % en 2025. Dans le même temps, 25 % indiquent avoir des fonctions en développement, tandis que 38 % ne proposent toujours rien et n’ont pas l’intention de le faire à ce stade.

Autrement dit, le marché avance, mais à deux vitesses. D’un côté, les offres mûrissent ; de l’autre, une part encore importante du tissu industriel reste en retrait, souvent faute d’alignement stratégique ou de demande jugée suffisante. Ce constat nuance l’idée d’une adoption uniforme de l’IA dans la chaîne de valeur du data center.

Les cas d’usage se concentrent sur l’efficacité opérationnelle

Lorsqu’ils déploient de l’IA, les fournisseurs la dirigent d’abord vers des fonctions très concrètes d’optimisation des infrastructures. Les usages les plus fréquemment cités sont le refroidissement et la gestion de l’énergie, chacun à 40 %, suivis de près par les systèmes de gestion technique du bâtiment, à 39 %.

Viennent ensuite la maintenance prédictive et la gestion d’actifs à 38 %, la supervision électrique à 34 % et les plateformes de jumeau numérique à 30 % . Les domaines plus spécialisés, comme l’intégration DCIM, les plateformes AIOps ou la simulation CFD, sont présents mais restent moins avancés dans les portefeuilles produits.

Cette hiérarchie des usages n’a rien d’anodin. Elle montre que l’IA est d’abord mobilisée là où son retour sur valeur est le plus lisible : efficacité énergétique, pilotage thermique, fiabilité des équipements et amélioration de la décision opérationnelle.

Une maturité qui progresse, mais encore intermédiaire

Chez les fournisseurs déjà engagés, l’intégration technique gagne en profondeur. La part de ceux qui déclarent une intégration complète avec des capacités avancées passe de 21 % en 2025 à 27 % en 2026, tandis que l’intégration partielle progresse de 33 % à 37 % . À l’inverse, les démarches encore cantonnées au stade pilote reculent de 46 % à 37 %.

L’IA sort progressivement de la phase d’expérimentation. Pour autant, les projections à un an restent prudentes. Seuls 9 % des répondants pensent que leurs clients s’appuieront sur l’IA pour la totalité ou la majorité des décisions opérationnelles, alors que 37 % anticipent un modèle hybride combinant IA et intervention humaine.

Cette préférence pour la supervision humaine traduit une approche industrielle réaliste. Dans les environnements critiques, l’automatisation peut progresser, mais la délégation complète de la décision reste encore marginale.

Les modèles tiers dominent l’industrialisation

Sur le plan technologique, la stratégie dominante consiste à partir de modèles de fondation tiers puis à les adapter aux besoins métier. C’est le choix de 47 % des répondants, devant le développement et l’entraînement from scratch à 30 % et l’usage de modèles entièrement prêts à l’emploi à 23 %.

Ce point est essentiel pour les acteurs du data center. Il suggère que la création de valeur ne se joue pas principalement dans la construction d’un modèle propriétaire généraliste, mais dans la capacité à spécialiser, fiabiliser et intégrer les briques d’IA au sein d’environnements opérationnels complexes.

L’essor de l’IA renforce la pression énergétique

Les fournisseurs associent très nettement la montée en charge de l’IA à une transformation des priorités d’infrastructure. Parmi les effets attendus, 64 % citent un renforcement de l’attention portée à l’efficacité énergétique et 59 % une adoption accrue du liquid cooling.

Ils anticipent aussi une hausse des coûts d’exploitation pour les opérateurs à 44 %, des coûts pour les clients à 42 % et un durcissement des exigences réglementaires et de conformité à 39 % . En arrière-plan, l’IA apparaît donc comme un accélérateur des arbitrages déjà en cours autour de la densité de puissance, du refroidissement et de la soutenabilité énergétique.

Les freins restent stratégiques, mais la qualité des données domine côté client

Pourquoi une partie du marché ne bouge-t-elle pas plus vite ? Les freins évoqués par les fournisseurs qui n’offrent pas encore d’IA sont d’abord internes : manque d’alignement avec la stratégie de l’organisation à 30 %, faible demande client à 24 %, puis limites de ressources humaines à 17 %.

En face, la réticence des clients est largement associée à la qualité des données. Seuls 27 % des fournisseurs disent n’avoir observé aucune inquiétude de ce type chez leurs clients, ce qui signifie qu’environ trois quarts perçoivent au moins un certain niveau d’hésitation lié à la fiabilité, la disponibilité ou l’exploitabilité des données.

C’est sans doute l’un des enseignements les plus structurants du document. L’IA ne se heurte pas seulement à un enjeu de puissance de calcul ou de sophistication logicielle ; elle bute aussi sur la crédibilité de la donnée opérationnelle, condition indispensable pour automatiser sans dégrader la confiance.

La note d’Uptime Institute montre une filière qui ne doute plus de la pertinence de l’IA, mais qui cherche encore son bon régime de déploiement. La trajectoire la plus crédible n’est pas celle d’un data center entièrement autonome à court terme, mais celle d’une montée en puissance de fonctions ciblées, fortement encadrées, dans lesquelles l’humain reste au centre de l’arbitrage.